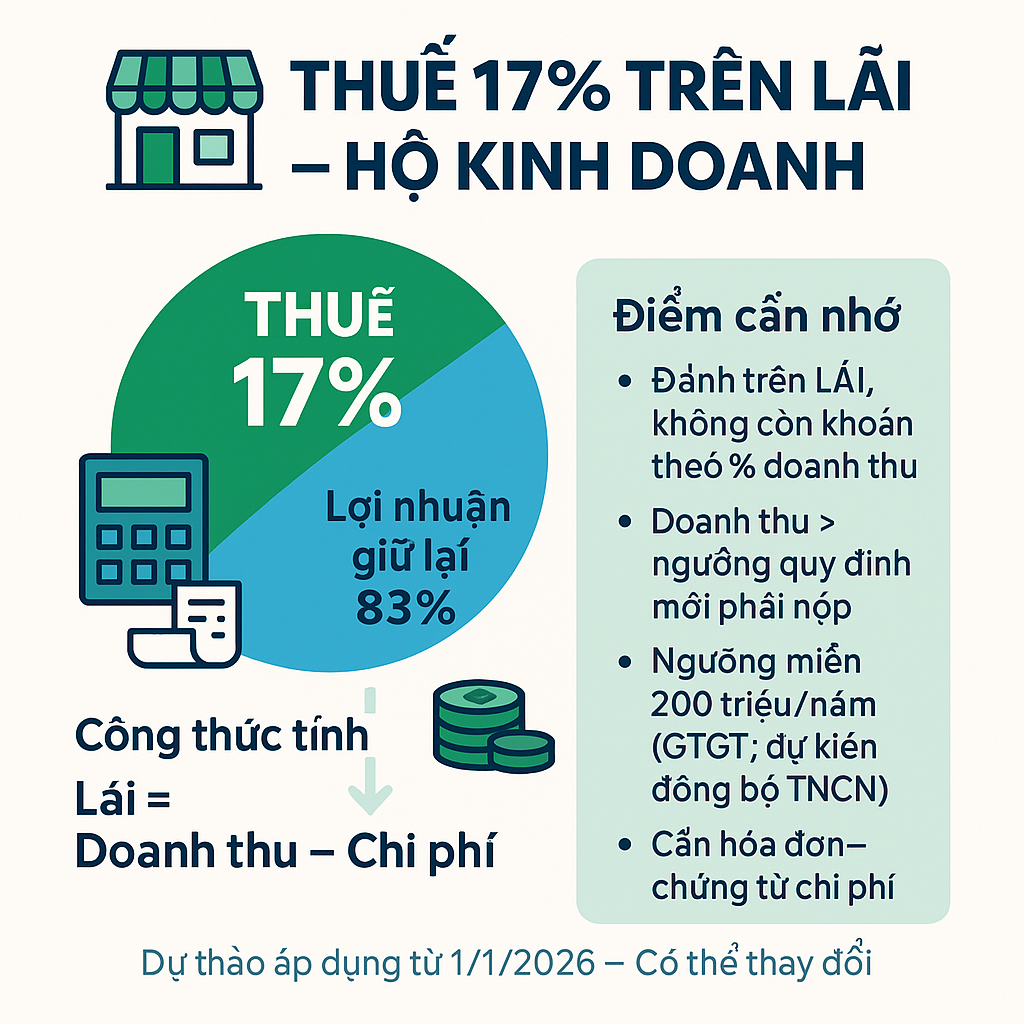

Thuế 17% trên lãi: Hộ kinh doanh được – mất gì, cần chuẩn bị ra sao?

Tóm tắt dễ hiểu: Bộ Tài chính đang lấy ý kiến phương án bỏ thuế khoán và chuyển sang thuế TNCN 17% trên phần lãi (doanh thu – chi phí) đối với cá nhân/hộ kinh doanh cư trú có doanh thu năm vượt mức Chính phủ quy định. Quy định này được thiết kế đồng bộ với lộ trình bỏ thuế khoán từ 1/1/2026 và ngưỡng doanh thu 200 triệu đồng/năm mới phải nộp thuế.

1) Có gì thay đổi so với hiện nay?

-

Hiện hành: Hộ/cá nhân kinh doanh có doanh thu >100 triệu/năm nộp thuế theo tỷ lệ % trên doanh thu tùy ngành (ví dụ: hàng hóa 0,5%, sản xuất 1,5%, dịch vụ 2%…). Nếu không xác định được doanh thu, cơ quan thuế có quyền ấn định.

-

Đề xuất mới: Từ chủ trương bỏ thuế khoán 1/1/2026, thuế TNCN với hộ/cá nhân vượt ngưỡng sẽ tính theo 17% × (doanh thu – chi phí hợp lệ). Thu nhập tính thuế được hiểu là doanh thu bán hàng, dịch vụ trừ chi phí liên quan đến hoạt động kinh doanh trong kỳ.

Ngưỡng miễn thuế nâng lên 200 triệu/năm (đối với GTGT và đồng bộ TNCN đối với hộ/cá nhân kinh doanh) áp dụng từ 1/1/2026 theo Luật Thuế GTGT 48/2024/QH15.

Thông điệp chính: Không còn “khoán chung theo doanh thu”; thay vào đó, đánh theo lãi thực nếu bạn trên ngưỡng quy định.

2) Vì sao lại là 17%?

Mức 17% được thiết kế tiệm cận doanh nghiệp nhỏ và vừa (DNNVV) trong Luật Thuế TNDN 2025: DN có doanh thu >3–50 tỷ chịu 17% (nhỏ hơn nữa ≤3 tỷ là 15%). Luật số 67/2025/QH15 đã có hiệu lực từ 01/10/2025. Ý đồ là tạo mặt bằng thuế thống nhất, khuyến khích hộ lớn dần chuyển lên DN khi phù hợp.

3) Ý nghĩa thực tế với hộ kinh doanh

Công bằng hơn theo hiệu quả: Ai lãi cao hơn nộp nhiều hơn; biên mỏng không còn “thiệt” như khi tính % trên doanh thu.

Đòi hỏi minh bạch chi phí: Muốn giảm thuế, chi phí phải có chứng từ (hóa đơn, hợp đồng, vận chuyển, thanh toán…). Thiếu chứng từ → chi phí bị loại → lãi chịu thuế tăng.

Đồng bộ ngưỡng 200 triệu: Hộ siêu nhỏ không phải nộp từ 2026, giúp tập trung quản lý nhóm có quy mô lớn hơn.

4) Minh họa “điểm hòa” giữa cách cũ và 17%

Gọi biên lãi = Lãi/Doanh thu. Khi đó thuế mới quy đổi trên doanh thu ≈ 17% × biên lãi.

So với thuế khoán hiện nay:

-

Hàng hóa (0,5%) ↔ biên ~2,94%

-

Sản xuất (1,5%) ↔ biên ~8,82%

-

Dịch vụ (2,0%) ↔ biên ~11,76%

Biên thấp hơn điểm hòa → 17% trên lãi nhẹ hơn khoán.

Biên cao hơn → 17% có thể nặng hơn, trừ khi gom đủ chi phí hợp lệ để hạ phần lãi chịu thuế.

Ví dụ nhanh:

-

Cửa hàng tạp hóa biên ~3% → 17% × 3% = 0,51% doanh thu (xấp xỉ 0,5% khoán).

-

Spa/thiết kế biên ~20% → 17% × 20% = 3,4% doanh thu (cao hơn 2% khoán nếu không có đủ chi phí được trừ).

5) Thuận lợi & khó khăn (nhìn thẳng)

Thuận lợi

-

Đánh đúng sức chịu thuế theo lãi thực, giảm “cào bằng” giữa ngành biên mỏng/biên dày.

-

Được trừ chi phí hợp lệ (hóa đơn đầu vào, lương, khấu hao, vận chuyển…).

-

Minh bạch sổ sách → dễ tiếp cận đối tác lớn & tín dụng.

Khó khăn

-

Quản trị chứng từ là “bài thi” bắt buộc; thiếu chứng từ → bị loại chi phí, tăng thuế.

-

Chi phí tuân thủ: hóa đơn điện tử, theo dõi tồn kho/công nợ, thói quen thanh toán không tiền mặt cho khoản lớn.

-

Ngành biên cao (dịch vụ, sáng tạo nội dung…) nếu không tối ưu chi phí sẽ nộp nhiều hơn. VTV

6) Bạn cần làm gì từ bây giờ đến 2026?

-

Tự đo biên lãi 12 tháng gần nhất

-

Tính nhanh: Thuế mới ≈ 17% × biên lãi × doanh thu. So với mức khoán hiện tại để biết mình lời/thiệt.

-

-

Gom & chuẩn hóa chi phí

-

Ưu tiên nhà cung cấp có hóa đơn; khoản chi lớn nên chuyển khoản; lưu hợp đồng, phiếu xuất–nhập, vận chuyển ngay khi phát sinh.

-

-

Lập sổ theo dõi đơn giản

-

Ghi đều doanh thu – chi phí – công nợ – tồn kho theo tháng (Excel/app). Đến kỳ nhập số là ra lãi.

-

-

Kiểm tra ngưỡng 200 triệu

-

Nếu doanh thu ≤200 triệu/năm (từ 1/1/2026) → không phải nộp; nếu vượt, hãy chuẩn bị sổ sách ngay từ đầu năm.

-

-

Cân nhắc mô hình pháp lý

-

Quy mô lớn dần, cần khấu trừ/khấu hao, làm việc với đối tác lớn → cân nhắc lên DN nhỏ (thuế TNDN 15–17% theo doanh thu), so bì tổng gánh nặng thuế–tuân thủ.

-

7) Hỏi – đáp nhanh

Q: Bao giờ áp dụng 17%?

A: Đây là đề xuất trong dự thảo sửa Luật Thuế TNCN; sau khi thẩm định, trình và được thông qua mới có hiệu lực. Phương án gắn với mốc bỏ khoán 1/1/2026.

Q: Không đủ hóa đơn chi phí thì sao?

A: Chi phí không hợp lệ có thể bị loại khi tính lãi; trường hợp thiếu dữ liệu, cơ quan thuế có thể ấn định theo Luật Quản lý thuế.

Q: Hộ siêu nhỏ có được miễn thuế không?

A: Từ 1/1/2026, hộ/cá nhân kinh doanh ≤200 triệu/năm không phải nộp thuế GTGT; chính sách TNCN sẽ được đồng bộ.

8) Bức tranh lớn: vì sao Nhà nước làm vậy?

-

Minh bạch hóa khu vực hộ kinh doanh (khoảng 5,2 triệu hộ, đóng góp >24% GDP), giảm khiếu nại kiểu “khoán cào bằng”.

Công bằng giữa hộ và DN nhỏ: cùng “đánh theo lãi”, tránh động lực giữ mô hình hộ chỉ để hưởng chênh lệch cơ chế.

Lời kết (dành cho hộ):

-

Đừng đợi đến 2026 mới gom chứng từ — hãy tập ngay từ tháng này.

-

Nếu biên lãi >12% (nhiều dịch vụ), càng cần quy trình chi phí sạch để không “bị nặng tay”.

-

Thử chạy song song 1 quý: nộp theo cơ chế hiện tại, tính nháp theo 17% để biết bạn ở bên có lợi hay bất lợi, rồi quyết mô hình (hộ/DN) cho 2026.

{kind=link}